반응형

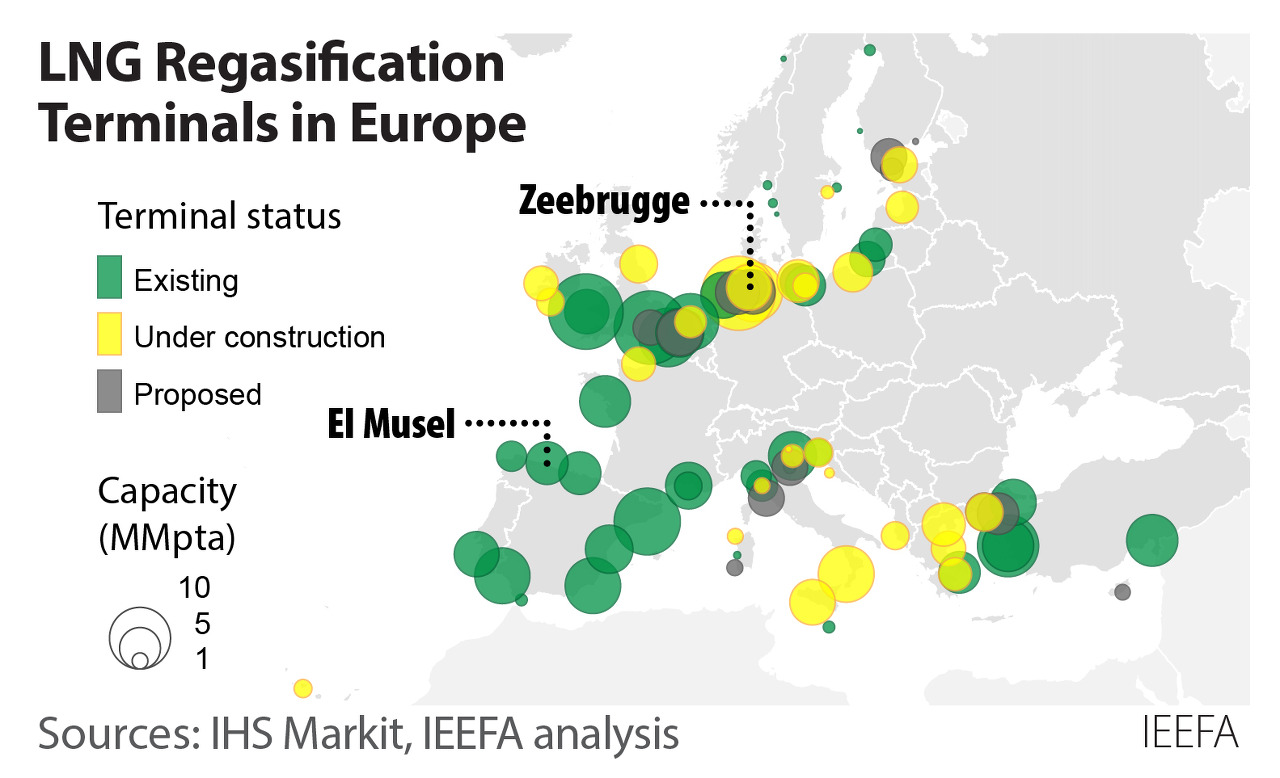

IEEFA는 유럽의 만연한 LNG 건설을 시각화하는 최초의 완전 공개형 인터랙티브 데이터 세트인 유럽 LNG 추적기를 출시했습니다.

유럽은 새로운 LNG 프로젝트에 대한 열망으로 수입 용량을 3분의 1로 늘리고 있지만, 미래 LNG 수요와 수입 시설 간의 불일치로 인해 2030년까지 2,000억~2,500억 입방미터(bcm)의 미사용 용량이 발생할 수 있습니다. 이는 2021년 EU의 총 가스 수요량인 413bcm의 약 절반에 해당하는 양입니다.

현재 인프라 계획에 따르면 유럽의 LNG 터미널 용량은 2030년에 4,000억 입방미터를 초과할 수 있습니다. 2030년 LNG 수요는 IEEFA의 예측에 따르면 150bcm, S&P Global Commodity Insights의 예측에 따르면 190bcm에 달할 것으로 예상됩니다.

분석 대상 국가별로 건설 중인 재기화 인프라와 계획 및 예측된 LNG 수요 간에는 상당한 차이가 있으며, 2030년 스페인(50bcm), 터키(44bcm), 영국(40bcm), 프랑스(14bcm), 이탈리아(10bcm), 독일(9bcm)에서 좌초 자산 위험이 가장 높을 것으로 예측됩니다.

독일(육상 3척, FSRU 6척), 이탈리아(2척), 그리스(2척), 네덜란드(1척), 프랑스(1척) 등 여러 국가가 러시아와의 관계를 끊기 위해 신규 LNG 프로젝트를 발표하거나 기존 프로젝트를 확장한다고 발표했습니다.

IEEFA는 2030년까지 현재 계획 중이거나 건설 중인 터미널을 포함하여 유럽의 LNG 터미널 가동률이 36%에 달할 것으로 전망합니다.

"이것은 세계에서 가장 비싸고 불필요한 보험입니다. 유럽은 가스 및 LNG 시스템의 균형을 신중하게 조정하고 신뢰성에서 중복성으로 저울추를 기울이지 않아야 합니다. 유럽의 LNG 인프라를 강화한다고 해서 반드시 안정성이 높아지는 것은 아니며, 자산이 좌초될 수 있는 가시적인 위험이 있습니다."라고 분석의 저자이자 IEEFA 유럽의 에너지 분석가인 Ana Maria Jaller Makarewicz는 말합니다.

"과도하게 설계된 네트워크는 구축 및 유지 관리 비용이 많이 듭니다. 유럽의 LNG 인프라 확장 결정은 미래 수요 수요를 기반으로 이루어져야 하며, EU가 2030년까지 가스 수요를 최소 3분의 1로 줄일 계획이라는 점을 고려해야 합니다."

러시아 LNG에 대한 유럽의 의존도가 심화되고 있습니다.

러시아 배관 가스 흐름은 2021년에 비해 2022년에 크게 감소한 반면, LNG 수입량은 2021년 18bcm에서 2022년 20.2bcm으로 증가했습니다. 2022년 3분기는 2021년 3분기에 비해 러시아로부터 수입한 LNG가 136% 증가했습니다.

2022년 러시아산 LNG를 가장 많이 수입한 국가는 프랑스(7.4bcm), 스페인(5.2bcm), 벨기에(3.0bcm)였습니다. 러시아산 LNG 수입량은 전년 대비 프랑스와 벨기에에서 58%, 스페인에서 50% 증가했습니다.

유럽 전역의 LNG 수요 감소 전망

유럽으로의 LNG 수입은 2021년 대비 2022년에 60% 증가했으며, 대부분 상위 3개 수출국으로부터의 수입이 증가했습니다: 미국(+143%), 카타르(+23%), 러시아(+12%).

2022년 LNG 최대 수입국은 프랑스(35.7bcm), 스페인(29.5bcm), 영국(26.5bcm) 순이었으며, 네덜란드(17.1bcm), 터키(15.5bcm), 이탈리아(14.8bcm), 벨기에(12.9bcm)가 그 뒤를 이었습니다.

2021년 대비 2022년 LNG 수입량이 가장 많이 증가한 국가는 벨기에(136%)였으며, 프랑스(96%), 네덜란드(94%), 리투아니아(88%), 영국(71%)이 그 뒤를 이었습니다.

LNG 수요는 2023년에 증가한 후 그 다음 해에는 감소할 것으로 예상되는데, 이는 주로 EU 국가 전반의 가스 수요 감소가 예상되기 때문입니다.

반응형

'City Life > 주식&경제' 카테고리의 다른 글

| OPEC+, 유조선 선적에 변수 던지며 자신감 흔들기 (0) | 2023.04.11 |

|---|---|

| 새로운 유조선 시장 플레이어의 등장 (0) | 2023.04.05 |

| AI가 이끄는 신재생 에너지의 미래 산업 (0) | 2023.03.31 |

| IMO의 선박 온실가스 배출 감축 (0) | 2023.03.30 |

| 중국의 회복은 연준이 금리를 더 오래 인상해야 함을 의미 할 수 있습니다. (0) | 2023.03.29 |

| 2025년까지 견조할 것으로 예상되는 LNG 시장 (0) | 2023.03.28 |

| 온실가스 규제가 중고선가에 미치는 영향 (0) | 2023.03.27 |

| 빠르게 고령화되는 글로벌 상선단 폐선 증가 (0) | 2023.03.27 |

| 탈탄소에 박차를 가하는 선박운송회사들 MSC (0) | 2023.03.16 |

| 내재가치 구하는 법 (0) | 2023.03.16 |