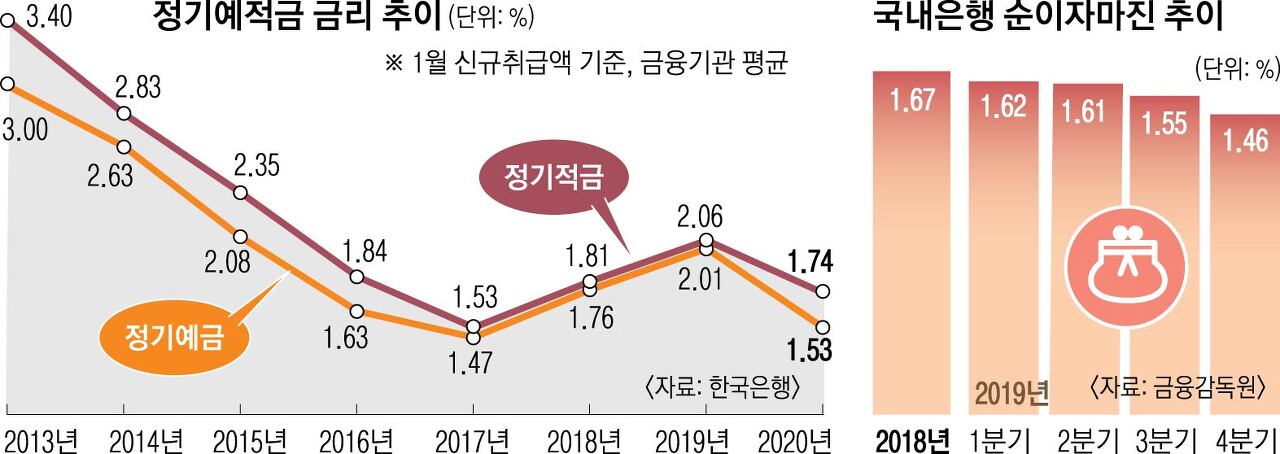

이자율이 15%에 달하던 시절이 있었지만 그런 시절은 이제 돌아오지 않습니다. 현재 시중은행 적금 이자율이 2%대 입니다. 높은 적금상품들이 있기는 하지만 연 총액 1000만원이 안 되는 경우가 많습니다.

재태크에 관심이 많고 적금을 현재 들고 있다면 차라리 은행 주식을 사는게 더 낫습니다. 주식에 대한 인식을 바꿔야 하는 시대 입니다.

현재 은행들은 배당을 하고 싶어 합니다. 작년 코로나와 주식시장 활황, 부동산 가격 상승으로 대출 등으로 4대 은행들은 30%이상으로 이익이 늘었습니다. 그렇게 벌어 들인 수익으로 주주들에게 배당을 했습니다.

물론 우리나라 특성상 정부의 관여로 이전만큼 배당을 하진 못 했지만 코로나 시기가 끝나면 더 많은 배당을 할 가능성이 매우 높습니다.

코로나 이전 우리은행 기준 주식배당률이 7%에 달했습니다. 저가에 우리은행 주식을 샀다면 9%에 가까운 배당 수익율을 기대 할 수도 있었습니다.

적금이나 예금은 은행에 돈을 빌려주는 행위 입니다. 적금을 들었다는 의미는 적금자는 은행에 돈을 빌려주고 은행은 그 돈을 다른 사람에게 대출을 해주고 이자를 받아 옵니다. 이자를 취득한 은행은 그 이익을 다시 적금이나 예금자에게 일정금액 이자로 다시 돌려주는 것입니다.

한마디로 예적금을 드는 사람은 은행을 통해 다른 사람에게 대출을 해주고 있는 것 입니다. 다르게 이야기하면 은행을 믿고 돈을 빌려주는 것, 한마디로 은행에 투자를 하고 있는 것입니다.

아마도 은행에 투자를 하는 이유는 믿을 수 있고 원금이 보장된다는 이유가 가장 클 것입니다.

그럴 일은 없겠지만 은행도 망 할 수 있습니다. 은행이 망하면 5000만원 한도까지 밖에 원금을 보장해 주지 않습니다. 4대 은행에 1억원 예적금을 들었을 때 모든 은행이 망해도 5000만원과 소정의 이자 밖에 돌려주지 않습니다.

5000만원 이상의 예적금자는 이미 원금을 손해 볼 각오로 예적금을 들고 있는 것입니다. 예적금은 투자로 분류되지 않지만 넓은 의미로 본다면, 특히 5000만원 이상을 은행 예적금으로 들고 있다면 이는 투자와 다름 없는 것 입니다.

원금보장이 되지 않는다는 이유로 주식이 아닌 예적금을 선택했다면, 예적금은 5000만원 이하로만 유지하는게 맞습니다. 그 이상을 예적금으로 들고 있다면 차라리 채권 또는 주식을 사는게 맞습니다.

유일하게 원금을 완전하게 보장해주는 예적금은 우체국 밖에 없습니다. 우체국은 국가기관이기에 예적금 전액 보장 해 줍니다. 하지만 이자율이 국채 이자율이거나 그 보다 낮은 경우도 있습니다. 1%대의 이율을 우체국이 주고 있는 걸로 알고 있습니다.

시대가 변했습니다. 주식은 팔라고도 사라고도 하지 않는 것이라고 했지만, 은행에 예적금을 드는 사람이라면 차라리 은행의 주식을 사는게 자신의 돈을 현명하게 운용하는게 아닐까 라는 생각을 해봅니다.

'City Life > 주식&경제' 카테고리의 다른 글

| 투자 대가들이 남긴 주식 투자 명언들 (0) | 2022.07.16 |

|---|---|

| 나이키 주가, 나이키는 과연 장기투자에 적합할까? (0) | 2022.04.19 |

| 연예인들도 NFT 민팅에 대거 참여 하고 있다. (0) | 2022.03.08 |

| 여자가 남자보다 주식 수익율이 더 좋은 이유 (1) | 2021.08.28 |

| 월급받아 주식에 투자해야 하는 이유 (0) | 2021.08.26 |

| 테슬라 제대로 돈을 벌고 있다 (0) | 2021.07.27 |

| 주식 큰 하락장은 언제즘 올까. (0) | 2021.07.13 |

| 주식으로 손해보기 싫다면 장기투자가 정답이다 (0) | 2021.07.08 |

| 천정부지로 올라가는 기름값, OPEC 증산 취소 (0) | 2021.07.07 |

| 넘쳐나는 주식 속에서 저평가주 찾는 방법 (0) | 2021.07.06 |